│ų└m(x©┤)ū÷ÅŖ(qi©óng)B(y©Żng)└ŽĪ░Ą┌╚²ų¦ų∙Ī▒Ż©žöĮø(j©®ng)č█Īżäō(chu©żng)ą┬Į╚┌Ę■äš(w©┤) ų·┴”Ī░└Žėą╦∙B(y©Żng)Ī▒Ż©╔ŽŻ®Ż®

▒Šł¾ėøš▀ Ū³ą┼├„ Ė├Ž│¼

|

ĪĪĪĪį┌ĮŁ╠K╩Ī▀BįŲĖ█╩ą┌Mė▄ģ^(q©▒)Ą─Ól(xi©Īng)┤Õ╝»╩ą╔ŽŻ¼«ö(d©Īng)?sh©┤)ž╚╦┴”┘Yį┤║═╔ńĢ■▒ŻšŽ▓┐ķT║═ģ^(q©▒)▐r(n©«ng)╔╠ąąĮM┐Śķ_š╣B(y©Żng)└Ž▒ŻļUš■▓▀ą¹é„╗ŅäėĪŻ |

ĪĪĪĪČ■╩«ī├ųąčļžöĮø(j©®ng)╬»åTĢ■Ą┌ę╗┤╬Ģ■ūhÅŖ(qi©óng)š{(di©żo)Ż¼ę¬īŹ(sh©¬)╩®ĘeśOæ¬(y©®ng)ī”╚╦┐┌└Ž²g╗»ć°╝ęæ(zh©żn)┬įŻ¼═Ų▀M(j©¼n)╗∙▒ŠB(y©Żng)└ŽĘ■äš(w©┤)¾wŽĄĮ©įO(sh©©)Ż¼┤¾┴”░l(f©Ī)š╣Ńy░l(f©Ī)Įø(j©®ng)Ø·(j©¼)Ż¼╝ė┐ņ░l(f©Ī)š╣ČÓīė┤╬ĪóČÓų¦ų∙B(y©Żng)└Ž▒ŻļU¾wŽĄŻ¼┼¼┴”īŹ(sh©¬)¼F(xi©żn)└Žėą╦∙B(y©Żng)Īó└Žėą╦∙×ķĪó└Žėą╦∙śĘĪŻ

ĪĪĪĪ×ķĖ³║├ØMūŃ╚╦├±╚║▒ŖČÓśė╗»Ą─B(y©Żng)└Ž▒ŻšŽąĶŪ¾Ż¼╬ęć°│÷┼_ČÓĒŚ(xi©żng)š■▓▀Ż¼╝ė┐ņęįéĆ╚╦ā”ąŅąįB(y©Żng)└Ž▒ŻļU║═╔╠śI(y©©)B(y©Żng)└Ž▒ŻļU×ķų„Ą─B(y©Żng)└ŽĪ░Ą┌╚²ų¦ų∙Ī▒Į©įO(sh©©)ĪŻ▀@ą®š■▓▀│╔ą¦╚ń║╬Ż┐ū÷ÅŖ(qi©óng)Ī░Ą┌╚²ų¦ų∙Ī▒▀ĆąĶį┌──ą®ĘĮ├µ░l(f©Ī)┴”Ż┐ėøš▀▀M(j©¼n)ąą┴╦▓╔įLĪŻ

ĪĪĪĪČÉ╗▌š■▓▀ą¦─▄ßīĘ┼Ż¼éĆ╚╦B(y©Żng)└ŽĮķ_æ¶ęÄ(gu©®)─ŻĘĆ(w©¦n)▓Įį÷ķL

ĪĪĪĪ╝ęūĪ▒▒Š®╩ą│»Ļ¢ģ^(q©▒)Ą─╩ą├±═§šµ▓╩Ż¼ūŅĮ³į┌▒▒Š®Ńyąą┐═æ¶Įø(j©®ng)└ĒųĖī¦(d©Żo)Ž┬Ż¼ķ_═©┴╦éĆ╚╦B(y©Żng)└ŽĮ┘~æ¶ĪŻ

ĪĪĪĪĪ░╣żū„╚╦åT░čš■▓▀ųvĮŌĄ├║▄ŪÕ│■Ż¼éĆ╚╦B(y©Żng)└ŽĮ┘~æ¶─▄ŽĒ╩▄ČÉ╩šā×(y©Łu)╗▌Ż¼▀@ę╗³c(di©Żn)║▄╬³ę²╬ęĪŻĪ▒═§šµ▓╩šfĪŻ

ĪĪĪĪĪ░╔Ē▀ģĄ─┼¾ėč╚ź─ĻĄūį┌Ńyąąķ_═©┘~æ¶Ż¼ę╗┤╬ąį└U┤µ1.2╚fį¬Ż¼Į±─ĻģR╦ŃŪÕ└UųąŠ═ŽĒ╩▄┴╦1000ČÓį¬Ą─ČÉ╩šā×(y©Łu)╗▌ĪŻĪ▒╔Ž║Ż╩ąĄ─ĻRŽ╚╔·─┐Ū░─Ļ╩š╚ļ20╚fį¬ū¾ėęŻ¼╦¹š²ėŗäØ├┐─Ļ░┤éĆ╚╦B(y©Żng)└ŽĮ└U┘M(f©©i)╔ŽŽ▐└U┤µĪŻ

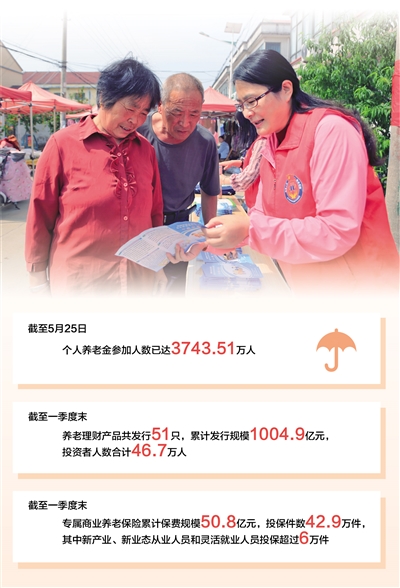

ĪĪĪĪ╚ź─Ļ11į┬Ż¼╬ęć°š²╩ĮåóäėéĆ╚╦B(y©Żng)└ŽĮųŲČ╚Ż¼į┌36éĆŽ╚ąą│Ū╩ą╗“Ąžģ^(q©▒)įć³c(di©Żn)ĪŻū„×ķ╬ęć°B(y©Żng)└Ž▒ŻļU¾wŽĄĪ░Ą┌╚²ų¦ų∙Ī▒Ą─ųžę¬ĮM│╔▓┐ĘųŻ¼éĆ╚╦B(y©Żng)└ŽĮķ_æ¶ęÄ(gu©®)─ŻĘĆ(w©¦n)▓Įį÷ķLŻ¼▀\(y©┤n)ąąŲĮĘĆ(w©¦n)ėąą“ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴5į┬25╚šŻ¼éĆ╚╦B(y©Żng)└ŽĮģó╝ė╚╦öĄ(sh©┤)ęč▀_(d©ó)3743.51╚f╚╦ĪŻ

ĪĪĪĪļSų°╬ęć°╚╦┐┌└Ž²g╗»│╠Č╚╝ė╔ŅŻ¼īŹ(sh©¬)╩®éĆ╚╦B(y©Żng)└ŽĮųŲČ╚ī”ė┌ØMūŃ╚╦├±╚║▒ŖČÓśė╗»B(y©Żng)└ŽąĶŪ¾Ż¼┤┘▀M(j©¼n)Įø(j©®ng)Ø·(j©¼)╔ńĢ■│ų└m(x©┤)ĮĪ┐Ą░l(f©Ī)š╣Š▀ėąųžę¬ęŌ┴xĪŻŲõųąŻ¼ČÉ╩šā×(y©Łu)╗▌│╔×ķę²ī¦(d©Żo)├±▒Ŗģó┼céĆ╚╦B(y©Żng)└ŽĮųŲČ╚Ą─ųžę¬┼e┤ļĪŻĖ∙ō■(j©┤)š■▓▀░▓┼┼Ż¼ī”éĆ╚╦B(y©Żng)└ŽĮīŹ(sh©¬)╩®▀fčė╝{ČÉā×(y©Łu)╗▌š■▓▀ĪŻī”└U┘M(f©©i)š▀░┤├┐─Ļ1.2╚fį¬Ą─Ž▐Ņ~ėĶęįČÉŪ░┐█│²Ż¼ī”┘~æ¶┘YĮĄ─═Č┘Y╩šęµ▓╗š„ČÉŻ¼ŅI(l©½ng)╚ĪĢr░┤3%▌^Ą═ČÉ┬╩š„ČÉĪŻ

ĪĪĪĪĪ░ŅI(l©½ng)╚Ī╩š╚ļĄ─īŹ(sh©¬)ļHČÉžō(f©┤)Ž┬ĮĄŻ¼ŽÓ«ö(d©Īng)ė┌ć°╝ęė├šµĮ░ūŃy╠ßĖ▀Šė├±╩▄╗▌│╠Č╚Ż¼ę²ī¦(d©Żo)┤¾╝ę×ķūį╝║į÷╝ėB(y©Żng)└Ž▒ŻšŽĪŻĪ▒▒▒Š®ć°╝ęĢ■ėŗīW(xu©”)į║žöČÉš■▓▀┼cæ¬(y©®ng)ė├蹊┐╦∙╦∙ķL└Ņą±╝tšfĪŻ

ĪĪĪĪĪ░éĆ╚╦B(y©Żng)└ŽĮųŲČ╚┬õĄžīŹ(sh©¬)╩®ęįüĒŻ¼ķ_æ¶╚╦öĄ(sh©┤)ĘĆ(w©¦n)▓Įį÷ķLŻ¼£╩(zh©│n)╚ļĮ╚┌«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐įĮüĒįĮČÓŻ¼ķ_Šų┴╝║├Ż¼Ęe└█┴╦ėąęµĮø(j©®ng)“×(y©żn)ĪŻĪ▒ųąć°Ó]š■ā”ąŅŃyąąčąŠ┐åTŖõ’w∙išJ(r©©n)×ķŻ¼ļSų°Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣ĪóéĆ╚╦╩š╚ļį÷ķLęį╝░Šė├±B(y©Żng)└ŽęŌūR╠ß╔²Ż¼ėąĻP(gu©Īn)š■▓▀ą¦─▄īó│ų└m(x©┤)ßīĘ┼Ż¼Ī░Ą┌╚²ų¦ų∙Ī▒éĆ╚╦B(y©Żng)└ŽĮĄ─░l(f©Ī)š╣?ji©”)ō┴”Š▐┤¾Ī?/P>

ĪĪĪĪ╚╦┴”┘Yį┤║═╔ńĢ■▒ŻšŽ▓┐B(y©Żng)└Ž▒ŻļU╦ŠŽÓĻP(gu©Īn)žō(f©┤)ž¤(z©”)╚╦▒Ē╩ŠŻ¼īóĮY(ji©”)║ŽŽ╚ąą│Ū╩ą╗“Ąžģ^(q©▒)ŪķørŻ¼▀M(j©¼n)ę╗▓Į═Ļ╔ŲéĆ╚╦B(y©Żng)└ŽĮ┼õ╠ūš■▓▀Ż¼╬³ę²Ė³ČÓ╚╦ģó┼c▓ó▀mĢr═ŲÅVĪŻ

ĪĪĪĪB(y©Żng)└ŽĮ╚┌«a(ch©Żn)ŲĘĪ░žø╝▄Ī▒╚šęµžSĖ╗Ż¼ØMūŃČÓīė┤╬ČÓį¬╗»B(y©Żng)└Ž▒ŻšŽąĶŪ¾

ĪĪĪĪį┌ČÉ╩šĄ╚š■▓▀═ŲäėĪ░Ą┌╚²ų¦ų∙Ī▒╝ė┐ņ░l(f©Ī)š╣Ą─═¼ĢrŻ¼Ė„ŅÉĮ╚┌ÖC(j©®)śŗ(g©░u)ę▓į┌B(y©Żng)└ŽŅI(l©½ng)ė“ĘeśO░l(f©Ī)┴”Ż¼äō(chu©żng)ą┬«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ż¼ęįĖ³Ė▀┘|(zh©¼)┴┐Ą─╣®ĮoØMūŃ▓╗═¼╚║¾wČÓśė╗»Īó▓Ņ«É╗»Ą─B(y©Żng)└ŽąĶŪ¾ĪŻ

ĪĪĪĪĪ¬Ī¬ČÓŅÉÖC(j©®)śŗ(g©░u)²Rģó┼cŻ¼B(y©Żng)└ŽĮ╚┌Ę■äš(w©┤)Ė³žSĖ╗ĪŻ

ĪĪĪĪĪ░╬ę▒╚▌^ūóųžB(y©Żng)└Ž┘Y«a(ch©Żn)║Ž└Ē┤Ņ┼õŻ¼Ų┌═¹½@Ą├ķLŲ┌ĘĆ(w©¦n)ĮĪ╩šęµŻ¼ūīĪ«B(y©Żng)└ŽÕX░³Ī»įĮüĒįĮ║±īŹ(sh©¬)ĪŻĮ±─ĻŻ¼į┌═Č▒ŻB(y©Żng)└Ž▒ŻļU«a(ch©Żn)ŲĘĄ─╗∙ĄA(ch©│)╔ŽŻ¼╬ę▀Ć═©▀^éĆ╚╦B(y©Żng)└ŽĮ┘YĮ┘~æ¶▀x┘Å┴╦ę╗╝ęŃyąą└Ēžöūė╣½╦ŠĄ─B(y©Żng)└Ž└Ēžö«a(ch©Żn)ŲĘĪŻĪ▒║ė─Ž╩ĪÓŹų▌╩ąĄ─Į╚┌Å─śI(y©©)š▀ŚŅ┼¾’wšfĪŻ

ĪĪĪĪĮ³─ĻüĒŻ¼B(y©Żng)└Ž└Ēžö«a(ch©Żn)ŲĘķ_åóįć³c(di©Żn)╣żū„Ż¼ėąĻP(gu©Īn)Į╚┌ÖC(j©®)śŗ(g©░u)░l(f©Ī)ō]īŻśI(y©©)ā×(y©Łu)ä▌Ż¼äō(chu©żng)įO(sh©©)Ę¹║ŽķLŲ┌B(y©Żng)└ŽąĶŪ¾║═╔·├³ų▄Ų┌╠ž³c(di©Żn)Ą─B(y©Żng)└Ž└Ēžö«a(ch©Żn)ŲĘĪŻĮžų┴Į±─Ļę╗╝ŠČ╚─®Ż¼B(y©Żng)└Ž└Ēžö«a(ch©Żn)ŲĘ╣▓░l(f©Ī)ąą51ų╗Ż¼└█ėŗ░l(f©Ī)ąąęÄ(gu©®)─Ż1004.9ā|į¬Ż¼═Č┘Yš▀╚╦öĄ(sh©┤)║Žėŗ46.7╚f╚╦ĪŻ

ĪĪĪĪB(y©Żng)└Ž╗∙Į«a(ch©Żn)ŲĘĪó╠žČ©B(y©Żng)└Žā”ąŅĪóB(y©Żng)└ŽŽ¹┘M(f©©i)╝»║Ž┘YĮą┼═ąėŗäØĪŁĪŁ▓╗═¼ŅÉą═Ą─Į╚┌ÖC(j©®)śŗ(g©░u)ĘeśOķ_š╣B(y©Żng)└ŽĮ╚┌śI(y©©)äš(w©┤)Ż¼«a(ch©Żn)ŲĘĪ░žø╝▄Ī▒╚šęµžSĖ╗ĪŻĪ░═ŲäėŃyąąĪó▒ŻļUĪóą┼═ąĪó╗∙ĮĄ╚▓╗═¼ŅÉą═Į╚┌ÖC(j©®)śŗ(g©░u)░l(f©Ī)ō]Ė„ūįā×(y©Łu)ä▌Ż¼│ų└m(x©┤)žSĖ╗B(y©Żng)└ŽĮ╚┌«a(ch©Żn)ŲĘ╣®ĮoŻ¼ėą└¹ė┌Ė³║├ØMūŃŽ¹┘M(f©©i)š▀ČÓśė╗»Ą─B(y©Żng)└ŽąĶŪ¾ĪŻĪ▒ųąć°╔ń┐Ųį║▒ŻļU┼cĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣蹊┐ųąą─Ė▒ų„╚╬═§Ž“ķ¬šfĪŻ

ĪĪĪĪĪ¬Ī¬═Ų│÷īŻī┘ą┬«a(ch©Żn)ŲĘŻ¼ØMūŃņ`╗ŅŠ═śI(y©©)╚╦åTĄ╚╚║¾wB(y©Żng)└Ž▒ŻšŽąĶŪ¾ĪŻ

ĪĪĪĪĮ±─Ļ│§Ż¼ĖŻĮ©╩ĪÅBķT╩ą╩ą├±Åł¢|ą±┐┤ųą┴╦ę╗┐ŅīŻī┘╔╠śI(y©©)B(y©Żng)└Ž▒ŻļU«a(ch©Żn)ŲĘĪŻĪ░ėą▒ŻĄū╩šęµŻ¼─▄ĮK╔ĒŅI(l©½ng)╚ĪŻ¼┐╔ęį▓╗Č©Ų┌ņ`╗Ņ└U┘M(f©©i)Ż╗╩ųŅ^īÆįŻĢr┐╔ęįČÓ└UŻ¼┘YĮŠoÅłĢr┐╔ęįĢ║Ģr▓╗└UĪŻĪ▒Åł¢|ą±šfĪŻ

ĪĪĪĪĖ∙ō■(j©┤)š■▓▀Ż¼2021─Ļ6į┬Ż¼šŃĮŁ╩Ī║═ųžæc╩ąķ_š╣īŻī┘╔╠śI(y©©)B(y©Żng)└Ž▒ŻļUįć³c(di©Żn)Ż╗2022─Ļ3į┬1╚šŻ¼įć³c(di©Żn)ģ^(q©▒)ė“öU(ku©░)┤¾ĄĮ╚½ć°ĘČć·ĪŻ

ĪĪĪĪīŻī┘╔╠śI(y©©)B(y©Żng)└Ž▒ŻļU═Č▒ŻĪ░ķTÖæĪ▒Ą═Ż¼└U┘M(f©©i)ņ`╗ŅŻ¼▒ŻšŽ╣”─▄ÅŖ(qi©óng)ĪŻ═Č▒Ż╚╦┐╔▀xō±į┬└UĪó─Ļ└UĪó▄O└UŻ¼éĆ╚╦Įø(j©®ng)Ø·(j©¼)ŠoÅłŲ┌ķg┐╔Ģ║═Ż└U╝{Ż╗┘~æ¶▓╔╚ĪĪ░▒ŻūC+ĖĪäėĪ▒Ą─╩šęµ─Ż╩ĮŻ¼┐╔▀xō±ĘĆ(w©¦n)ĮĪą═Īó▀M(j©¼n)╚Īą═Ą╚▓╗═¼═Č┘YĮM║ŽĪŻ═¼ĢrŻ¼Į╚┌ÖC(j©®)śŗ(g©░u)ūī└¹ė┌├±Ż¼┘~æ¶╣▄└Ē┘M(f©©i)ė├Ą═ė┌į┌╩█Ą─Ųõ╦¹╔╠śI(y©©)B(y©Żng)└Ž▒ŻļUĪŻī”ą┬«a(ch©Żn)śI(y©©)Īóą┬śI(y©©)æB(t©żi)Ą─Å─śI(y©©)╚╦åT║═ņ`╗ŅŠ═śI(y©©)╚╦åTüĒšfŻ¼įōļUĘN×ķį÷╠ĒB(y©Żng)└Ž▒ŻšŽ╠ß╣®┴╦ą┬▀xō±ĪŻ

ĪĪĪĪīŻī┘╔╠śI(y©©)B(y©Żng)└Ž▒ŻļUųØu×ķ╩ął÷╦∙šJ(r©©n)┐╔ĪŻĮžų┴Į±─Ļę╗╝ŠČ╚─®Ż¼įōļUĘN└█ėŗ▒Ż┘M(f©©i)ęÄ(gu©®)─Ż50.8ā|į¬Ż¼═Č▒Ż╝■öĄ(sh©┤)42.9╚f╝■Ż¼Ųõųąą┬«a(ch©Żn)śI(y©©)Īóą┬śI(y©©)æB(t©żi)Å─śI(y©©)╚╦åT║═ņ`╗ŅŠ═śI(y©©)╚╦åT═Č▒Ż│¼▀^6╚f╝■ĪŻ

ĪĪĪĪĖ∙ō■(j©┤)▒O(ji©Īn)╣▄ę¬Ū¾Ż¼▒ŻļU╣½╦Š┐╔ęį╬»═ąĘ¹║ŽęÄ(gu©®)Č©Ą─ŃyąąĪóųąĮķÖC(j©®)śŗ(g©░u)Ż¼╗“š▀═©▀^ūįĀIŠW(w©Żng)Įj(lu©░)ŲĮ┼_Īó╬»═ąųąĮķÖC(j©®)śŗ(g©░u)Ą─ūįĀIŲĮ┼_ą¹é„║═õN╩█īŻī┘╔╠śI(y©©)B(y©Żng)└Ž▒ŻļUĪŻ┤╦═ŌŻ¼ūį2023─Ļ7į┬1╚šŲŻ¼▒O(ji©Īn)╣▄▓┐ķTī”īŻī┘╔╠śI(y©©)B(y©Żng)└ŽļU▒ŻļUŚl┐Ņ║═┘M(f©©i)┬╩īóė╔īÅ┼·ųŲĖ─×ķĮy(t©»ng)ę╗īŹ(sh©¬)ąąéõ░Ė╣▄└ĒĪŻīŻ╝ęŅA(y©┤)ėŗŻ¼Ž┬░ļ─ĻŻ¼īŻī┘╔╠śI(y©©)B(y©Żng)└Ž▒ŻļU«a(ch©Żn)ŲĘöĄ(sh©┤)┴┐īó▀M(j©¼n)ę╗▓ĮöU(ku©░)╚▌Ż¼«a(ch©Żn)ŲĘČÓśėąį│ų└m(x©┤)į÷ÅŖ(qi©óng)ĪŻ

ĪĪĪĪĪ¬Ī¬▒ŻļUž¤(z©”)╚╬─▄▐D(zhu©Żn)ōQŻ¼öU(ku©░)┤¾ķLŲ┌ūo(h©┤)└Ē▒ŻļUĖ▓╔w├µĪŻ

ĪĪĪĪ³hĄ─Č■╩«┤¾ł¾Ėµ╠ß│÷Ż¼Į©┴óķLŲ┌ūo(h©┤)└Ē▒ŻļUųŲČ╚ĪŻķLŲ┌ūo(h©┤)└Ē▒ŻļU╩Ū×ķ╔ńĢ■éĆ¾wį┌ę“─Ļ└ŽĪó╝▓▓Ī╗“é¹ÜłČ°╩¦╚ź╣żū„╗“╔·╗Ņ─▄┴”Ą─Ģr║“Ż¼╠ß╣®╗∙▒ŠĄ─╔·╗Ņšš┴Ž╝░ßt(y©®)»¤ūo(h©┤)└Ē▒ŻšŽĘ■äš(w©┤)Ą─╔ńĢ■▒ŻļUųŲČ╚Ż¼▒╗ĘQ×ķį┌B(y©Żng)└ŽĪóßt(y©®)»¤Īó╣żé¹Īó╩¦śI(y©©)Īó╔·ė²Ą╚5ĒŚ(xi©żng)╔ńĢ■▒ŻļUų«═ŌĄ─Ī░╔ń▒ŻĄ┌┴∙ļUĪ▒ĪŻĮžų┴2022─ĻĄūŻ¼ķLŲ┌ūo(h©┤)└Ē▒ŻļUģó▒Ż╚╦öĄ(sh©┤)▀_(d©ó)ĄĮ1.69ā|Ż¼└█ėŗėą195╚f╚╦ŽĒ╩▄┤²ė÷Ż¼─Ļ╚╦Š∙ų¦│÷1.4╚fį¬ĪŻ

ĪĪĪĪ╠ß╔²ķLūo(h©┤)ļUų¦ĖČ─▄┴”Ż¼╔╠śI(y©©)▒ŻļU┤¾ėą┐╔×ķĪŻĮ³╚šŻ¼æ¬(y©®ng)▒O(ji©Īn)╣▄▓┐ķTūįĮ±─Ļ5į┬1╚šŲķ_š╣╚╦ē█▒ŻļU┼cķLŲ┌ūo(h©┤)└Ē▒ŻļUž¤(z©”)╚╬▐D(zhu©Żn)ōQśI(y©©)äš(w©┤)įć³c(di©Żn)Ą─ę¬Ū¾Ż¼ć°ē█ē█ļUĪó╚╦▒Żē█ļUĄ╚╣½╦ŠĻæ└m(x©┤)åóäėē█ļU▒Żå╬ž¤(z©”)╚╬▐D(zhu©Żn)ōQ×ķķLŲ┌ūo(h©┤)└Ē▒ŻļUž¤(z©”)╚╬śI(y©©)äš(w©┤)Ī¬Ī¬į┌═Č▒Ż╚╦╠ß│÷╔ĻšłĄ─ŪķørŽ┬Ż¼▒ŻļU╣½╦Šīó╠Äė┌ėąą¦ĀŅæB(t©żi)Ą─╚╦ē█▒ŻļU▒Żå╬ųąĄ─╔Ē╣╩╗“ØMŲ┌ĮoĖČĄ╚ž¤(z©”)╚╬Ż¼═©▀^ę╗Č©ž¤(z©”)╚╬▐D(zhu©Żn)ōQĘĮĘ©▐D(zhu©Żn)ōQ×ķūo(h©┤)└ĒĮoĖČž¤(z©”)╚╬Ż¼ų¦│ų▒╗▒ŻļU╚╦į┌ę“╠žČ©╝▓▓Ī╗“ęŌ═Ōé¹ÜłĄ╚įŁę“▀M(j©¼n)╚ļūo(h©┤)└ĒĀŅæB(t©żi)Ģr╠ßŪ░½@Ą├▒ŻļUĮĮoĖČĪŻ

ĪĪĪĪĪ░│õĘų└¹ė├┤µ┴┐ē█ļU«a(ch©Żn)ŲĘķ_š╣▐D(zhu©Żn)ōQśI(y©©)äš(w©┤)Ż¼ėą└¹ė┌į┌Č╠Ģrķgā╚(n©©i)ėąą¦╠ß╔²ķLŲ┌ūo(h©┤)└Ē▒ŻļU╣®Įo─▄┴”Ż¼Ė³│õĘųĄžØMūŃ░┘ąšķLŲ┌ūo(h©┤)└ĒąĶŪ¾ĪŻĪ▒═§Ž“ķ¬šfŻ¼╔╠śI(y©©)ÖC(j©®)śŗ(g©░u)į┌▀@ę╗ŅI(l©½ng)ė“ę¬╝ė┐ņäō(chu©żng)ą┬Ż¼ĘeśOū„×ķŻ¼ėąą¦ča(b©│)│õš■▓▀ąįķLūo(h©┤)ļU╔ą╬┤Ė▓╔wĄ─ąĶŪ¾ĪŻ

ĪĪĪĪ▀M(j©¼n)ę╗▓Įā×(y©Łu)╗»ųŲČ╚╣®ĮoŻ¼į┌ęÄ(gu©®)ĘČŪ░╠ߎ┬▀M(j©¼n)ąąäō(chu©żng)ą┬

ĪĪĪĪ³hĄ─Č■╩«┤¾ł¾Ėµ╠ß│÷Ż¼░l(f©Ī)š╣ČÓīė┤╬ĪóČÓų¦ų∙B(y©Żng)└Ž▒ŻļU¾wŽĄĪŻ

ĪĪĪĪ▓╔įLųąŻ¼ČÓ╬╗īŻ╝ę▒Ē╩ŠŻ¼īŹ(sh©¬)╩®ĘeśOæ¬(y©®ng)ī”╚╦┐┌└Ž²g╗»ć°╝ęæ(zh©żn)┬įŻ¼Ė³║├īŹ(sh©¬)¼F(xi©żn)Ī░└Žėą╦∙B(y©Żng)Ī▒Ż¼ąĶę¬▀M(j©¼n)ę╗▓Įā×(y©Łu)╗»ųŲČ╚╣®ĮoŻ¼│ų└m(x©┤)ū÷ÅŖ(qi©óng)Ī░Ą┌╚²ų¦ų∙Ī▒ĪŻ

ĪĪĪĪĪ░æ¬(y©®ng)╠ß╔²š■▓▀ą¦─▄Ż¼Ä═ų·Ė³ČÓ╚║¾w╝ėÅŖ(qi©óng)B(y©Żng)└Ž▒ŻšŽĪŻĪ▒ųąć°╚╦├±┤¾īW(xu©”)Į╠╩┌ČŁ┐╦ė├┼e└²šfŻ¼▐r(n©«ng)┤Õ▀M(j©¼n)│Ūäš(w©┤)╣ż╚╦åT╝ė╚ļ┴╦│ŪÓl(xi©Īng)Šė├±╗∙▒ŠB(y©Żng)└Ž▒ŻļUŻ¼Ą½Å─▒ŻšŽ╦«ŲĮ┐┤╚įėą╠ß╔²┐šķgĪŻ╬┤üĒŻ¼æ¬(y©®ng)äō(chu©żng)ą┬ŽÓĻP(gu©Īn)ÖC(j©®)ųŲŻ¼╬³ę²ķLŲ┌▀M(j©¼n)│Ūäš(w©┤)╣ż╚║¾wĖ³ĘeśOĄžģó┼cĄĮĪ░Ą┌╚²ų¦ų∙Ī▒«ö(d©Īng)ųąĪŻ

ĪĪĪĪĪ░ī”Į╚┌╣▄└Ē▓┐ķTČ°čįŻ¼ę¬ā×(y©Łu)╗»═Ļ╔Ų▒O(ji©Īn)╣▄┼e┤ļŻ¼┤┘▀M(j©¼n)B(y©Żng)└ŽĪ«Ą┌╚²ų¦ų∙Ī»ęÄ(gu©®)ĘČ░l(f©Ī)š╣ĪŻĪ▒▒▒Š®┤¾īW(xu©”)Įø(j©®ng)Ø·(j©¼)īW(xu©”)į║’L(f©źng)ļU╣▄└Ē┼c▒ŻļUīW(xu©”)ŽĄų„╚╬ÓŹéźšfŻ¼╔╠śI(y©©)B(y©Żng)└Ž▒ŻļU░l(f©Ī)š╣ę¬╩╝ĮKį┌ęÄ(gu©®)ĘČĄ─Ū░╠ߎ┬▀M(j©¼n)ąąäō(chu©żng)ą┬Ż¼┤_▒Ż┘YĮ░▓╚½ĪóĘĆ(w©¦n)ĮĪį÷ųĄĪŻĪ░į┌Ęe└█Ų┌Ż¼ę¬ī”╣½▒Ŗģó┼c╔╠śI(y©©)B(y©Żng)└Ž▒ŻļU╠ß╣®▀m«ö(d©Īng)╝żäŅŻ¼ĮĄĄ═Į╗ęū│╔▒ŠŻ¼╠ß╔²«a(ch©Żn)ŲĘąįār▒╚Ż╗į┌ŅI(l©½ng)╚ĪŲ┌Ż¼ųž³c(di©Żn)╩Ūę¬×ķŽ¹┘M(f©©i)š▀╠ß╣®ķLŲ┌ĘĆ(w©¦n)ĮĪ▒ŻšŽŻ¼Ė³┤¾┴”Č╚╣─äŅ░l(f©Ī)š╣─▄ē“ĮK╔ĒŅI(l©½ng)╚ĪĄ─«a(ch©Żn)ŲĘĪŻĪ▒

ĪĪĪĪĪ░ī”«a(ch©Żn)ŲĘ╣®ĮoČ°čįŻ¼ø]ėąĪ«ūŅ║├Ą─Ī»Ż¼ų╗ėąĪ«ūŅ▀m║ŽĪ»ĪŻ├┐éĆŽ¹┘M(f©©i)š▀Ą──Ļ²gļAČ╬Īó╝ę═źŪķørĪóžöĖ╗ĀŅørĪó’L(f©źng)ļUŲ½║├Ą╚Ė„ėą▓╗═¼Ż¼B(y©Żng)└Ž═Č┘YąĶŪ¾ę▓ę“Č°Ū¦▓Ņ╚fäeĪŻĪ▒ČŁ┐╦ė├šfŻ¼ī”Ė„ŅÉĮ╚┌ÖC(j©®)śŗ(g©░u)Č°čįŻ¼▀@╝╚į┌▓Ņ«É╗»Ī󊽣╩(zh©│n)╗»Ąž▀M(j©¼n)ąą«a(ch©Żn)ŲĘįO(sh©©)ėŗĘĮ├µ╠ß│÷╠¶æ(zh©żn)Ż¼ę▓ĦüĒŠ▐┤¾╩ął÷ÖC(j©®)ė÷║═░l(f©Ī)š╣┐šķgĪŻĮ╚┌ÖC(j©®)śŗ(g©░u)æ¬(y©®ng)╝░Ģr┴╦ĮŌ▓╗═¼┐═æ¶╚║¾wīŹ(sh©¬)ļHąĶŪ¾Ż¼ėąĄ─Ę┼╩Ė▀M(j©¼n)ąą«a(ch©Żn)ŲĘįO(sh©©)ėŗĪŻ

ĪĪĪĪī”▓┐Ęų┐═æ¶üĒšfŻ¼Į╚┌«a(ch©Żn)ŲĘŚl┐Ņ═∙═∙Š▀ėąę╗Č©īŻśI(y©©)ąįŻ¼ėąĄ─╔§ų┴Å═(f©┤)ļsļyČ«Ż¼ė░Ē掹┘M(f©©i)ęŌįĖ╔§ų┴┬±Ž┬ĀIõNš`ī¦(d©Żo)ļ[╗╝ĪŻī”┤╦Ż¼śI(y©©)ā╚(n©©i)╚╦╩┐Į©ūhŻ¼Į╚┌ÖC(j©®)śŗ(g©░u)æ¬(y©®ng)╝ėÅŖ(qi©óng)B(y©Żng)└Ž«a(ch©Żn)ŲĘĄ─Ī░▀m└Ž╗»Ė─įņĪ▒Ż¼į┌║ŽęÄ(gu©®)Ū░╠ߎ┬ā×(y©Łu)╗»«a(ch©Żn)ŲĘ═ŲĮķą┼ŽóĪŻ═¼ĢrŻ¼ĀIõN╚╦åTę▓ę¬╠ß╔²Ę■äš(w©┤)─▄┴”Ż¼Ä═ų·▓╗═¼┐═╚║▀x┘Å║Ž▀mĄ─«a(ch©Żn)ŲĘĪŻ

ĪĪĪĪĪ░Į╚┌ÖC(j©®)śŗ(g©░u)æ¬(y©®ng)═©▀^ČÓĘNŪ■Ą└╝ėÅŖ(qi©óng)ŽÓĻP(gu©Īn)š■▓▀ą¹ĮķŻ¼Ä═ų·Ž¹┘M(f©©i)š▀Ė³║├└ĒĮŌš■▓▀Īó£╩(zh©│n)┤_šJ(r©©n)ūR«a(ch©Żn)ŲĘĪŻ═¼ĢrŻ¼░┤šš▒O(ji©Īn)╣▄ę¬Ū¾Ż¼╝ėÅŖ(qi©óng)ĀIõNĻĀ(du©¼)╬ķĮ©įO(sh©©)Ż¼▓╗öÓā×(y©Łu)╗»═Č▒Ż┴„│╠Ż¼╠ß╔²«a(ch©Żn)ŲĘ┐╔Ą├ąįĪŻĪ▒ ŲĮ░▓B(y©Żng)└ŽļU³h╬»Ģ°ėøĪóČŁ╩┬ķLĖ╩×ķ├±šfĪŻ

ĪĪĪĪĪČ ╚╦├±╚šł¾ ĪĘŻ© 2023─Ļ06į┬26╚š 18 ░µŻ®

¤ßķT³c(di©Żn)ō¶┼┼ąą░±

- 1Č╦╬ń╝┘Ų┌Š»╠Ķā║═»ÜŌĄ└«É╬’

- 2Ž─ų┴B(y©Żng)╔· ▒Żūo(h©┤)Ļ¢ÜŌ╩ŪĻP(gu©Īn)µI

- 3═ŲäėB(y©Żng)└ŽĘ■äš(w©┤)¾wŽĄīŹ(sh©¬)¼F(xi©żn)Ī░Å─ėąĄĮā×(y©Łu)Ī▒

- 4Č╦╬ń╝┘Ų┌│÷ė╬ ąĪą─“ńŽxČŻę¦

- 5Ž─╝Š▀m║ŽĮĪ▓Įū▀ šł▓ķ╩šš²┤_┤“ķ_ĘĮ╩Į

- 6Ė▀£ž╠ņÜŌŠ»╠Ķ¤ß╔õ▓Ī īŻ╝ęĮ╠─Ń▀@śė┼ąöÓ║═ĪŁ

- 7įńČ╬Ž▐Ģr’ŗ╩│┐╔Ė─╔Ų┤·ųxĮĪ┐Ą

- 8Ė▀£žÉפß╠ņÜŌ ųö(j©½n)Ę└Ī░ŪķŠwųą╩ŅĪ▒

- 9▒▒Š®Ž¹ģf(xi©”)░l(f©Ī)▓╝╩│ŲĘ░▓╚½å¢Ņ}═©ł¾ ├█č®▒∙│ŪĪŁ

- 10┤¾ĮĄārŻĪ▀@ą®╦ÄŲĘŻ¼ŲĮŠ∙ĮĄārĮ³50%ŻĪ